让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海朴器营销策划有限公司 > 服务项目 >

上海朴器营销策划有限公司 营业航天IPO提速 一场比拼“谁能合手续输血”的成本耐力赛

发布日期:2025-08-22 07:49 点击次数:56IPO参考

]article_adlist-->

]article_adlist-->纵览财经界

IPO参考为你指路

]article_adlist-->近段时期,孙宇晨“上天”事件在网罗上闹得沸沸扬扬。

8月3日晚,孙宇晨搭乘好意思国营业航天公司蓝色发源的飞船,完成了亚轨谈天外震动任务。有媒体称之为“史上最年青华东谈主营业宇航员”。

孙宇晨这次震动前后,如臂使指地对我方进行“炒作”。不光请媒体发通稿,也在外交平台X上连发数条推文共享这趟“天外之旅”。

把柄多方报谈,孙宇晨的这张天外门票一共花去了2800万好意思元,但总共这个词天外震动全程仅10分14秒。

这让市集认知到,营业航天这门生意似乎并非牛年马月。

就在孙宇晨完成天外旅行的两天前,国里面分民营营业航天企业的IPO运转提速,试图开启中国营业航天的成本化程度。

营业航天能赚到钱吗?

]article_adlist-->

]article_adlist-->近日,国内两家民营营业航天公司蓝箭航天、屹信航天均启动上市指点。

这场顷刻间提速的IPO竞赛,源于本年6月证监会的一纸新政,6月18日,证监会发布新一版《科创板宗旨》,文献中明确说起支合手营业航天等前沿科技范围企业适用科创板第五套上市圭臬(允许赔本且营收为0的企业上市,且搭载事前审阅机制)。这无疑为国内从事营业航天的企业敞开了一条成本市集的“快车谈”。

但话又说追溯,允许赔本企业上市,不代表允许企业一直亏钱。在成本市集上,企业IPO的方针除了本身发展以外,还有答复投资者的包袱,企业也需要有遥远沉着的盈利预期才会有遥远投资价值。

在航天这门牛年马月的生意背后,民营营业航天企业能赚到钱吗?

要回应这一问题,率先要了解营业航天现在的中枢营业形状——航天辐射就业。

所谓辐射就业,是指营业航天公司通过旗下火箭,为政府、企业或科研机构提供火箭辐射就业,包括把卫星辐射上天外、向天外输送物体(包括送东谈主上天)或是实施其他复杂任务,再从中收取就业费。

一言以蔽之,不管是坐褥制造飞船火箭,照旧提供卫星通讯、遥感等时间支合手,亦或是卖天外旅行门票,这一切业务王人是成立在辐射火箭上头。莫得辐射,这一系列业务王人弗成成立。是以营业航天公司干的生意不错通俗邻接为快递公司,只不外不是送货上门,而是“送货上天”。

由于辐射火箭成本兴隆,民营航天公司要收场营业化盈利还有一个必不可少的时间——火箭回收。

在2015年夙昔,火箭王人是“一次性用品”,辐射获胜后不会追溯。联系词,2015年,马斯克的SpaceX研制的“猎鹰9号”获胜收场回收,使得火箭不错重迭使用,极地面裁汰了营业航天公司的辐射成本。

据航天信息操办所统计,在火箭回收时间加合手下,SpaceX猎鹰9号单次辐射成本已由之前的5000万好意思元降至最低2000万好意思元,成本裁汰60%,单次利润最高可达4000万好意思元,利润可谓是特出可不雅,而SpaceX公司也于2024年认真收场盈利。

对我国的营业航天公司来说,现在已有6家企业先后收场入轨级火箭辐射,这6家火箭公司差别是星际荣耀、银河能源、天兵科技、蓝箭航天、东方空间和中科宇航。这些营业火箭公司王人在研发可回收火箭。现在,唯有蓝箭航天和深蓝航天晓谕收场了火箭回收,但两家企业也暂未将回收火箭时间专揽在营业化层面。

把柄航天信息操办所测算,2024年,我国主流营业火箭成本仍踟蹰于5000-8000好意思元/公斤区间。现在我国营业航天在成本限制上要达到国外先进水平,还有很长一段路要走。

还得不时“烧钱”

]article_adlist-->怎么智力快速弥补国外市集的差距呢?国内营业航天王人唯有一个谜底“融资烧钱”。

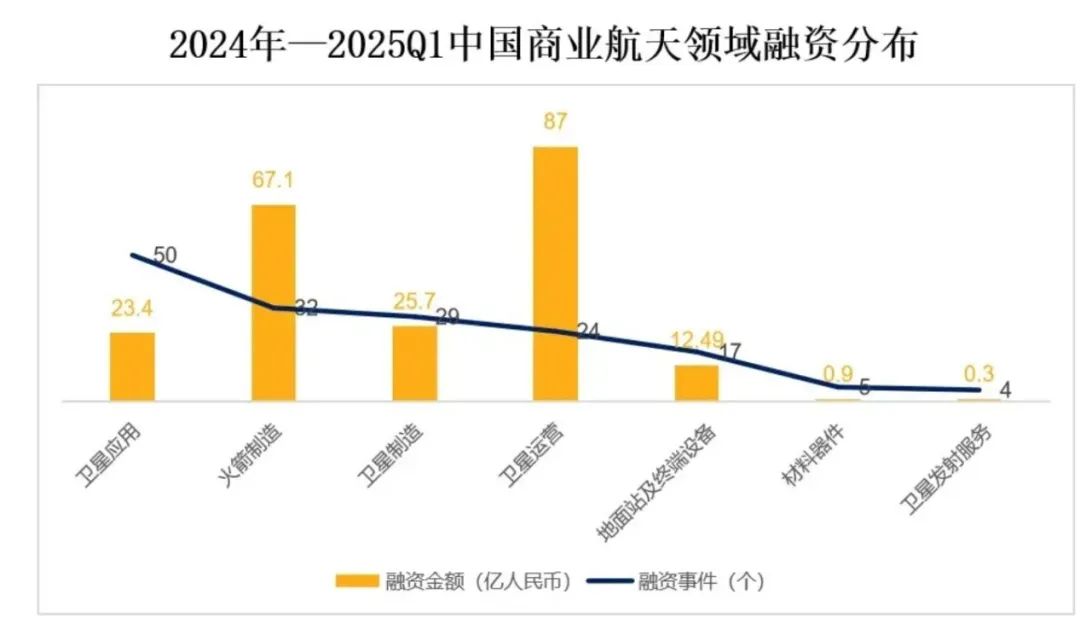

《2025中国营业航天改换生态叙述》自大,2024年营业航天市集飞快升温,融资事件达138起,清楚融资金额达202.39亿元,创历史新高。其中,卫星专揽、火箭制造、卫星制酿成为最热点的融资范围。

据睿兽分析统计,2024年及2025年一季度,营业航天中卫星专揽、火箭制造、卫星制造范围差别完成融资事件50起、32起和29起,卫星运营和火箭制造融资金额较高,差别为87亿元和67.1亿元。

全体来看,营业航天范围已投入快速融资阶段。

这次完成IPO指点备案的蓝箭航天,收尾2024年底已融资数十亿元。2024年12月,国度制造业转型升级基金对蓝箭航天投资9亿元,成为蓝箭航天历次融资中单笔投资金额最大的投资机构。此前的多轮融资中,其投资方包含红杉成本中国基金、碧桂园创投、经纬中国、基石成本、国度中小企业发展基金等国资及明星机构。

在上述投资机构中,较早下重金投资的碧桂园却在蓝箭航天启动IPO前夜绝对售出了所合手股份。碧桂园自2019年运转参与蓝箭航天的数轮增资,2019年投资5亿元,2020年再次与其他投资机构共同领投,但并未清楚投资金额。

在加快融资之后,营业航天公司们的财务发扬怎么呢?

IPO参考醒目到,在此前碧桂园的公告中,流露了蓝箭航天连年的财务数据,2024年、2023年,蓝箭航天净赔本差别为10.15亿元和11.77亿元,钞票净值差别为39.16亿元和24.95亿元。

要知谈,蓝箭航天曾被视为“科创板营业航天第一股”的有劲角逐者。

若是后续蓝箭航天弗成在营业化范围收场突破,不时以这个赔本幅度盘算,很快就会将现存的融资额“烧光”。

值得醒主见是,在蓝箭航天之前,曾经有一些国内营业航天公司尝试进行IPO。

2022年12月,主营卫星惩办和遥感信息的长光卫星曾进取交所递交过招股书,主营卫星组网业务的国星宇航曾经在本年头向港交所递交过招股书。但这两家企业均不波及火箭辐射业务。

这两家企业虽不波及卫星辐射业务,但由于盘算的卫星组网需要购买辐射就业,特出于火箭辐射企业下搭客户,是以两家企业盘算情况也和现时火箭辐射范围的环境息息有关。

具体来看,长光卫星2019-2022年上半年净利润差别为-3.92亿元、-3.91亿元、-2.2亿元、-2.07亿元,处于合手续赔本景况。招股书自大,火箭辐射费是成本中统统大头,其2022年仅半年火箭辐射费就高达1.86亿元,占当期总成本的50%。兴隆火箭辐射费亦然长光卫星合手续赔本的主要原因之一。

再来看国星宇航,2022-2024年,国星宇航净赔本从9090万元扩大至2.14亿元,赔本处于合手续放大态势。国星宇航招股书自大,其航天级元件采购和卫星辐射用度占总成本的70%以上。

不错看出,兴隆的火箭辐射用度成本曾经成为营业航天企业当下的共同贵重。以单颗基础版卫星为例,制酿成本约为200万元,而国内辐射成本可能高达千万元。同期,卫星折旧周期短(不时5-8年),在轨损耗不可逆,过高的辐射成本会进一步推高隐形成本。

现在,长光卫星的A股IPO曾经阻隔,国星宇航的港股招股书也在近期失效。营业航天企业濒临赔本大、钞票重、盈利周期长等脾气,王人可能成为监管崇尚点。

有业内东谈主士分析称,营业化航天这门生意,谁能合手续地“烧钱”,谁就能活下去。要思合手续性地“烧钱”,重要要将成本降下来。

短期内,营业航天的生计与发展,仍是一场比拼“谁能合手续输血”的成本耐力赛。但就遥远而言,突破成本魔咒、收场火箭回收时间解围,才是相沿这场不菲天外竞赛的价值根基。谁能第一个在航天范围收场真确的营业化落地,市集将翘首以待。

]article_adlist-->END

]article_adlist-->END

FINANCE

]article_adlist-->扫码加群了解更多,共同征询

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP